快手的客户购买:自营电商:京东和淘宝、拼拼多的平台电商模式不同

自营电商:京东

京东是自营电商模式,不同于淘宝、拼多的平台电商模式。本质上是沃尔玛家乐福的线上商城,模式与亚马逊相同。你为什么这么说?京东的收入结构和利润率就是最好的证明。

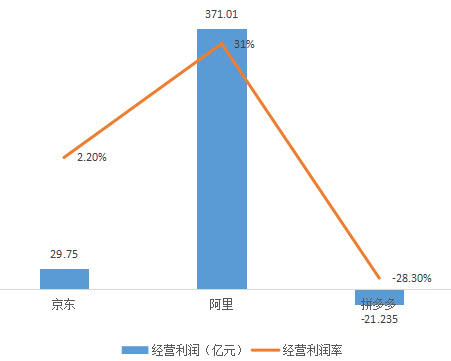

京东21年GMV达到3.3万亿,营收9516亿元,其中商场营收8157亿元,即差价贡献主要京东收入,占比近90%;营销收入贡献不到 10%。

京东GMV

京东收入结构

我们再来看看毛利率。京东的毛利率和净利润率也与淘宝、拼多多不同。京东21年毛利率仅为13.6%,而阿里巴巴和拼多多分别为4%。 1.3% 和 66.2%。极低的毛利率进一步压缩了净利润率,导致京东的净利润率只有1.8%。

京东毛利和净利润

收入结构和毛利率说明京东在做差价业务。它以低价从供应商那里购买商品,然后以较高的价格出售以赚取差价;因此,营销收入在其收入结构中的比重很低,毛利也很低。利率很低。

毛利这么低,京东自营电商有什么优势?为什么还能和阿里相提并论?答案是规模经济和高质量的履行服务。

京东的比较优势是1P模式下的优质履行服务,带来线下产品快速良好的流通和配送。它在基础设施方面进行了大量投资,并且是具有规模经济的企业。越大,单位成本越低。与阿里巴巴平台模式下商户和SKU丰富的模式不同,其电商生态的特点是商户数量相对有限,SKU数量有限,单品丰富。

平台电商:贵族阿里

阿里属于平台电商模式。与京东不同,主要的收入模式是广告。本质上,阿里做的是流量和营销业务。同样,阿里巴巴的收入结构和利润与京东有很大不同。

阿里巴巴21财年营收7173亿元,其中中国零售营收4736亿元(不属于淘宝和天猫的营收),占比66%;在中国零售收入结构中,营销和服务费收入(反映在客户管理收入方面)3060亿元快手的客户购买,占比65%,广告收入占比超过60%,显然这是广告主导的模式。

阿里巴巴收入

看阿里毛利,21财年毛利率41%,净利率24%,远高于京东13.6%和1.8%。营销业务的高利润也证明了平台模式的利润高于自营商城模式。

阿里巴巴毛利率和净利润率

平台电商的优势在于大量的商家和商家向消费者提供大量的SKU,并通过一系列的营销产品,将大量商品与消费者进行匹配快手的客户购买:自营电商:京东和淘宝、拼拼多的平台电商模式不同,吸引流量和消费者买货,赚钱 向商家大规模营销。

阿里巴巴有两个平台,天猫和淘宝。天猫主要服务大品牌商户快手的客户购买,淘宝主要服务中小商户。阿里初期通过流量分配机制,更倾向于支持淘宝,后来逐渐把更多流量给了天猫,也就是大力扶持品牌商家。为什么呢,因为品牌商的营销预算比较多,买广告和流量的钱比较多,而中小商户没有品牌商那么有钱。以此为依托,阿里称霸电商市场多年;但也正因为如此,才给了拼多多一个反超的机会。

阿里巴巴的广告产品平台电商:平民拼多多

拼多多的业务和商业模式与阿里相同。是平台电商,不是自营电商。拼多多的收入结构和毛利率可以证明是平台业务。

拼多多21财年GMV达到2.4万亿,营收940亿元,其中80%来自广告营销,广告收入占比甚至超过阿里。

拼多多GMV

拼多多收入

拼多多收入结构

从拼多多毛利率来看,FY21毛利率为66.9%,远高于京东的13.6%,也高于阿里的41%;净利润率8%,低于阿里的24%。

拼多多保证金

与阿里不同,阿里通过天猫大力扶持品牌商家,导致众多中小品牌在淘宝面临流量危机。拼多多此时就包容了这些中小商户,抓住了“消费降级”的趋势和“三四层人群”的消费痛点,实现弯道超车。

让拼多多更独特的是它的流量推荐机制,类似于今日头条和抖音。采用“货找人”的逻辑打造爆款产品,越爆款的曝光量和流量越多,再加上与社交机制的绑定,在短时间内打造爆款吸人再加上微信的导流和助力,裂变效应很强,爆品明星效应极为突出,获客成本极低。这也是拼多多毛利极高的原因。

但是,当用户数接近淘宝和天猫时,收入不如淘宝和天猫,主要是中小商家贡献的arpu值太低,所以发展品牌业务以获取品牌预算是拼多多的必经之路。一招。百亿补贴的目的也在这里,但也导致其销售和营销费用非常高,进一步导致其净利润率较低。也有机会和风险,也就是说,如果拼多多减少补贴,其利润可以进一步大幅提升,但存在用户在减少补贴后继续使用拼多多的风险。

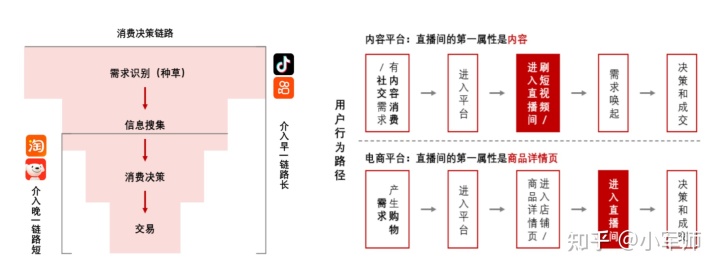

拼多多货可以找人,抖音快手的视频内容也可以找人,所以货、内容、人就是这么匹配结合的,抖音和 快手 那是我出来的时候。

内容电商:抖音快手

抖音和快手是短视频内容平台,具有强大的内容推荐和分发能力和流量优势;随着流量触底,他们也面临着业绩增长放缓的局面。直播的出现缓解了他们的流量焦虑,他们开始通过直播带货进入电商领域。很多人表示,他们给阿里巴巴、京东、拼多多等传统电商带来了巨大的威胁和挑战。

我们来看看他们2021年的电商收入。电商GMV在600-7000亿元之间,目前的变现率还处于比较低的水平,1%左右。收入在 6-70 亿之间。

无论是在GMV还是变现率上,都与传统电商巨头相差甚远,所以暂时不会取代他们的位置,更有可能并存。

抖音和快手的电商模式本质上不同于平台电商模式和自营电商模式。属于内容电商,依靠内容来吸引客户的兴趣,让用户购买商品,这种模式需要注意几个问题:

一个是:不仅要匹配内容和人,还要匹配产品和内容,这需要更丰富的SKU和更精准的匹配能力。目前,抖音电商的SKU数量远远达不到标准;

第二,由于用户的购买需求不是即时的,而是被激发的,用户的转化环节较长,转化效率较低;

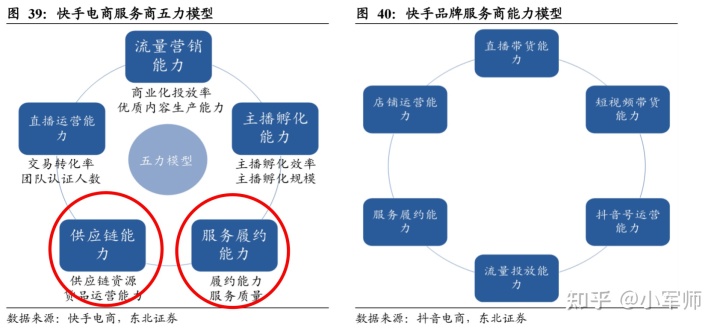

三是:电商需要具备强大的供应链能力和合同履约能力,都需要时间积累。目前,抖音和快手在这方面的能力远不及传统电商。 .

因此,在我看来快手的客户购买:自营电商:京东和淘宝、拼拼多的平台电商模式不同,抖音和快手并不能取代传统的电子商务。内容电商给抖音和快手带来的最大价值在于数据连接的价值。平台利用电子商务产生的消费和交易数据,连接用户的属性数据、兴趣数据和消费数据。 ,用户画像越丰富准确,那么广告的转化效率就会更高,对广告来说是质的提升,从中获得的价值是无限的。他们电商业务的目的是最终服务于流量和营销,从流量到流量。

该回答被网友采纳

该回答被网友采纳

站内部分内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容。请联系我们,一经核实立即删除。并对发布账号进行永久封禁处理.

本文网址:/show-14-2494.html

复制

自主选号

自主选号